=座間市 売店舗のご紹介=

相模原市の不動産屋 リアルエステート住総です

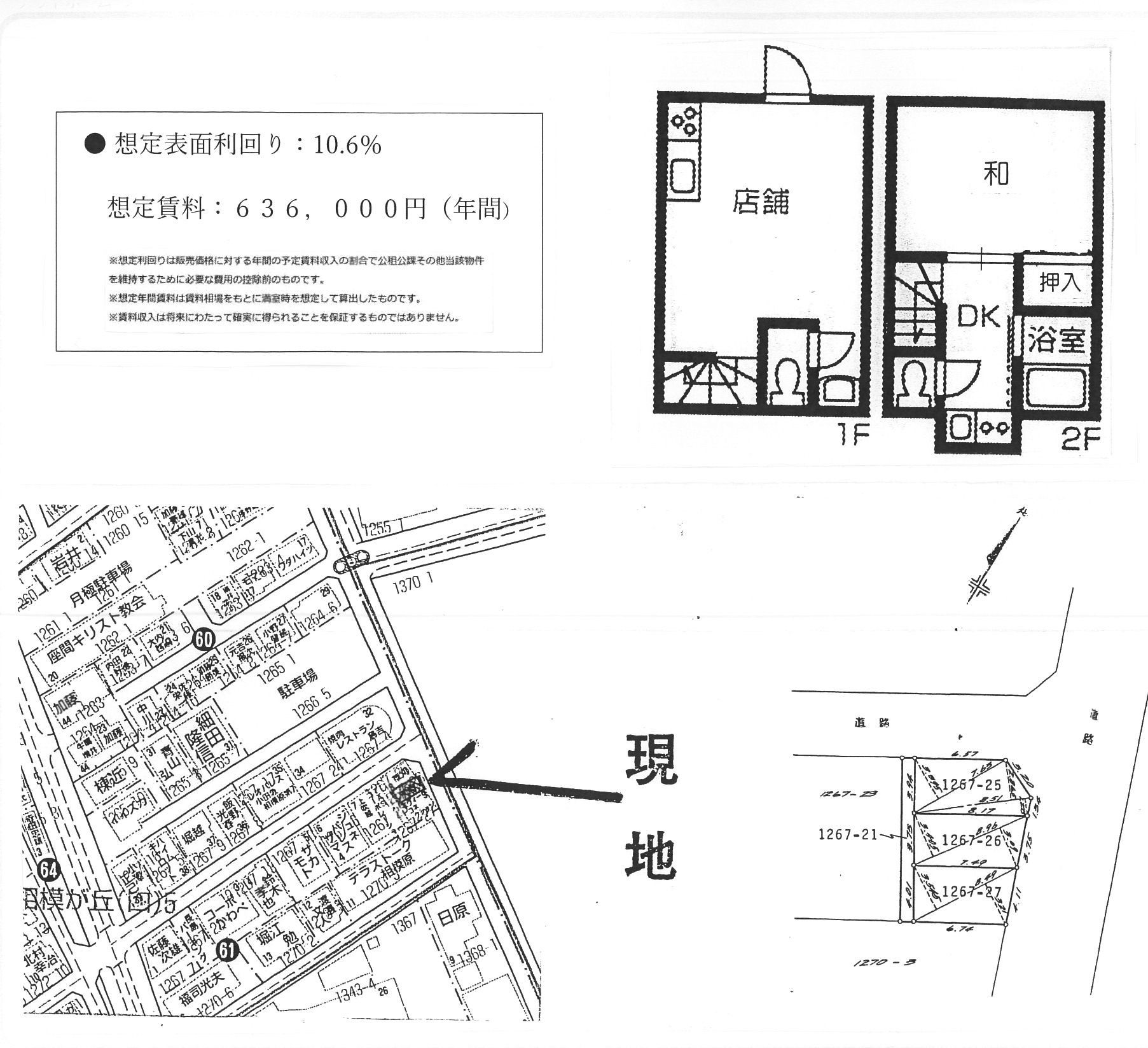

座間市相模が丘の売店舗【530万円】の物件をご紹介をします。

座間市相模が丘4丁目

小田急小田原線「小田急相模原」駅 徒歩18分

駅からバス4分 バス停「相模が丘」徒歩1分

土地面積:20.9㎡

建物面積:38.16㎡

連棟式建物2階建

1階:18.90㎡・2階:19.25㎡

昭和53年10月築

平成30年12月入り口・外壁リフォーム済

駐車場無

東京電力・プロパンガス

現状:月額53,000円賃貸中

想定表面利回り:10.6%

年間想定賃料:636,000円

お気軽にお問い合わせ下さい。

有限会社リアルエステート住総

相模原市中央区千代田2-5-22-101

TEL:042-730-3433

FAX:042-730-3644

Mail:juso@jcom.home.ne.jp

営業時間:9時~17時(火曜日・水曜日定休)

=本厚木マンションご紹介=

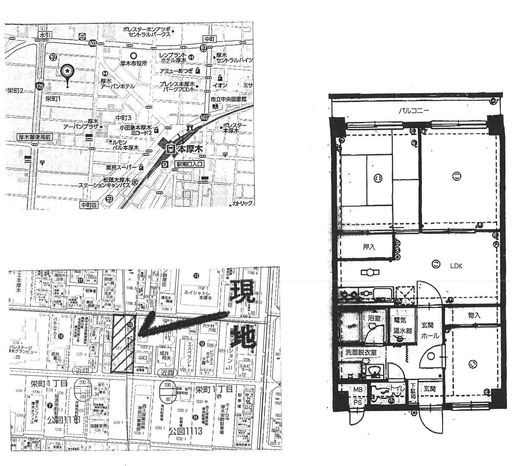

厚木市 売マンション【1,580万円】

☆駅徒歩圏内、病院すぐ近く、市役所、イオンやパン屋さんなどの飲食店、コンビニもあり大変便利です。

神奈川県厚木市栄町1丁目

小田急小田原線「本厚木駅」徒歩7分

専有面積: 54.15㎡

バルコニー面積:6.15㎡

3LDK(LDK・洋×2・和)

昭和55年12月築

管理費: 月/7,000円

修繕積立金:月/13,050円

駐車場無

都市ガス 公営水道

現状空家・リフォーム済!

お気軽にお問い合わせ下さい!

有限会社リアルエステート住総

相模原市中央区千代田2-5-22-101

TEL:042-730-3433

FAX:042-730-3644

Mail:juso@jcom.home.ne.jp

営業時間:9時~17時(火曜日・水曜日定休)

カーローンのお話

|

|

|

カーローンの審査に通らない、、

ローンやキャッシング等の短期延滞履歴があると、審査に落ちる可能性があり、過去に金融事故を起こしていると、高確率で審査に落ちてしまいます。

自動車ローンの審査では、「返済負担比率がOO%以上だと審査に落ちる」という基準を採用している金融業者が多いようです。

返済負担比率とは、年収における年間返済額の割合のことで、年間返済額とは、その人が支払っている年間の返済額の合計です。

年間返済額には何の支払いが含まれるの?

金融業者によって異なりますが、主に下記のようなものが含まれます。

- ローン(種類問わず)

- カードローン・クレジットカードのキャッシング

- クレジットカードの分割払い・リボ払い

- 携帯機種代金の割賦払い

- 奨学金

- 年齢により年収が300万円以下の方は審査を通りにくい傾向があります。

- 特に40代後半以上で、年収300万円未満の方は厳しくなります。

- 金融業者のホームページなどに記載されている「自動車ローンの申込資格」に、派遣社員のような非正規雇用は、正社員よりも安定しないので、審査に落ちる可能性が高いです。アルバイトの審査通過は困難。

- 大手の会社に勤めている(派遣されている)場合は通るかもしれません。

- 「年収OOO万円以上の方」と書かれている場合は、その基準を満たせば問題ありません。

- 自営業者は給与所得者よりも安定していないため、審査の際に警戒されることがあります。

勤続年数(自営業の場合は事業年数)が短いと、それが原因で審査に落ちる可能性があります。

社員もしくは自営業で1年以上勤務していないと難しいです。もう少し待つことも必要。

新卒の場合は、3か月分の給与明細書があれば審査が可能です。

自動車ローンの申込みの際にウソの情報を申告したら審査に落ちてしまいます。

たとえば、ウソの勤務先や、すでに退職済みの勤務先を申告した場合は、在籍確認でウソが発覚するでしょう。

基本的に金融業者の審査担当者が勤務先に電話をかけて、本人が在籍しているかどうかを確認します。

その他、審査に通らない理由は

・税金を滞納している

本人はもちろん、家族や同居人が反社会的勢力に関係している場合は、審査に落ちる可能性大です。

ローンやクレジットカード、携帯機種の割賦払いなどを一切利用したことがない方は、信用情報に何も記録がない状態です。信用情報に一切記録がないと、かえって審査に不利になるケースもあるので注意してください。

審査にお困りの方、弊社までご相談ください。

リアルエステート住総|相模原の不動産売買·建築·リフォーム。中国語対応。

↓中古車販売・買い取り↓

気になる車種がございましたら、ぜひ試乗にお越しください!

Com Com Auto | 中古車なら【カーセンサーnet】

https://www.carsensor.net/shop/kanagawa/317803001/#contents

住宅ローンのお話

住宅ローンが通らず悩んでいるあなたへ

住宅を購入したい、でもローンが通らず悩んでいる。

住宅ローンが借りられない多くの理由とは?

金融機関の審査基準から外れてしまっているのです。

金融機関の審査基準とは?

(以下のような項目が判断材料とされているようです)

・完済時年齢

・返済負担率(所得と借入のバランス)

・借入時年齢

・担保評価

・勤続年数

・健康状態

・年収

・連帯保証

・カードローン等の他の債務の状況や返済履歴

これらに一つでも該当すると、住宅ローン審査に通らない可能性が高くなります。

しかし、通らない可能性は高くはなりますが、

絶対に通らないわけではありません!

勤続年数や担保評価など、自身ではどうにもならないこともあります。

そこで、目線を変えて考えてみましょう。 勤続年数を考慮する金融機関が全金融機関とは限りません。100%ではないのです。

考慮しない金融機関があるのです。 その金融機関に審査を出せば、住宅購入が可能になるかもしれませんね。

何度も金融機関に審査を出しては、否決の回答で精神的なダメージを受けるより、どういった理由があるのかを突き止めてから審査を受けることが大事になってきます。

金融機関の情報を精査し、問題解決に向けて最も適した金融機関を見つけ出すことが重要です。

住宅ローンの審査に落ちたからと言って、あきらめることはありません

住宅ローンが返済不能になり、不良債権化することは、日本において決して高くはないのです。

一方で延滞になる可能性はというと、100人に2人は過去に延滞があるといわれています。

住宅ローンに通らなかった方は、最後まで返せる住宅ローンを考えていきましょう。

金融機関条件にマッチすることとともに、家計の見直しから貯蓄できる体制を整え、繰り上げ返済原資を作るなど、住宅ローンを通した家計改善を行い、金融機関が安心して融資ができるような改善策を考えましょう。

ぜひ一度弊社にご相談ください。

リアルエステート住総|相模原の不動産売買·建築·リフォーム。中国語対応。

「任意売却」のお話②

任意売却の流れ・売却方法

売却方法は普通の売却と変わりません。広告や既存客への紹介で客付けし、内見希望に応じます。

競売の場合は裁判所執行官と鑑定人の内見ですが、任意売却の売却方法は通常通り購入希望者に内見して貰います。

重要事項説明書で告知事項を伝えて契約します。

競売と違って一般の売買市場と同程度の価格で売却が可能になるので、

金融機関は競売よりも多く回収でき、債務者も競売より残債を減らすことができます。

競売は一定の期間内に立ち退かない場合、不法占拠者とされ法的に追い出されますが、任意売却は購入者=新所有者との交渉により、引っ越し・明け渡しに時間的余裕が作りやすいです。

新所有者との交渉しだいでは、賃料を支払うこと賃借人としてそのまま住み続けることができる可能性もあります。

裁判所側のスケジュールでどんどん進んでしまう競売に比べて、任意売却は心理的負担が少なくすみます。通常の売却と同じなのでご近所にも目立つことも少ないです。

任意売却の流れは、競売と同じく滞納と金融機関から送られてくる滞納通知から始まり、期間の利益喪失のタイミングで債権者に相談、同意を得て前に進みますが、売却方法については通常の不動産売買と同じ流れになります。

↓不動産のことなら弊社までご相談ください↓

↓中古車販売・買い取り↓

気になる車種がございましたら、ぜひ試乗にお越しください!

Com Com Auto | 中古車なら【カーセンサーnet】

https://www.carsensor.net/shop/kanagawa/317803001/#contents

|

|

|

|

「任意売却」のお話①

「任意売却」のお話。

「競売」この言葉は聞いたことがある方も多いかもしれませんね。

では「任意売却」はご存知ですか?

任意売却、競売の両方とも金融機関と借金が絡んだケースの売却方法なのです。

任意売却とは?

ローンの滞納が起こると、金融機関は回収態勢に入ります。

住宅ローンを借りた際に「抵当権設定登記」を購入物件に登記しますが、この「抵当権」は「担保」に関する権利です。

返済が不可能となった場合、抵当権者である金融機関は「抵当権の実行」と言って、抵当物件を売却することで債権の回収をします。

競売とは?

裁判所を入れた強制的な換価手段が「競売」

競売は金融機関にとっても大きなデメリットがあります。

価格は通常の売買市場と比べて割安になってしまうため、おのずと回収金額は少なくなってしまいます。

競売開始までの期間も3か月前後かかり、多くの手続きがあります。

その他に、、

・入札者は競売物件の内見ができない

・債務者が居住したままでも「占有者あり」で売りに出される

・競売評価書に書かれた事項以外に何らかの権利がある、抵当権設定のない債権者がいる 可能性がある

・マンションの場合、管理費・修繕積立金についても、滞納額が積み上がっている場合が多い

わからないリスクが多過ぎるので、そういったことを考慮して安くしないと競売で落札されないのです。

これに対し「任意売却」(任売)は一般の売買市場で売るのと同じ価格水準で換価することが可能です。

強制的に売られてしまう競売とは異なり、普通に不動産業者が売買仲介に入って売却を進めます。

債権者である金融機関も、競売よりも回収金額が多くなるので任意売却にメリットがあります。

ローン滞納による売却には2通りの方法があるのですね。

次回は、任意売却の流れについて